Küresel piyasalar 25-29 Mayıs haftasını zorlama bir coşkuyla geride bıraktı. İsrail-ABD ittifakının İran’a saldırmasıyla ve tüm Basra Körfezi ülkelerini ateşin içine çekmesiyle başlayan savaşın son bulacağına ilişkin beklenti köpürtüldü ve dünya borsalarının pek çoğu yeni zirveleri test etti.

Balon biraz daha şişirilmiş oldu! Oysaki, ufukta sürdürülebilir bir barış görünmüyor, olası ateşkesin ne kadar kalıcı olabileceği ise çok tartışmalı…

Daha bir-iki hafta öncesine kadar, Batı Asya’da süregelen savaşın petrol fiyatlarını tırmandırması ve merkez bankalarını faiz artırımına zorlayacağı endişesi, uzun vadeli tahviller üzerindeki satış baskısını derinleştiriyordu.

Borsa endekslerindeki bu sağlıksız şişkinlik; Japonya, Birleşik Krallık ve ABD’deki devasa kamu harcamalarının yarattığı bütçe açıklarıyla yapay zekâ patlamasının küresel büyümeye verdiği destek, yatırımcıların, uzun vadeli borçlanma araçlarını ellerinde tutmak için daha yüksek getiri talep etmesine neden oluyordu.

Hepsi sanki unutuldu! Gerçekler yerine hayalleri satın almak tercih edildi.

TAHVİL GETİRİLERİ ALARM VERİYOR

Borsalardaki bu şişkinlikten daha büyük risk barındıran tahvil piyasaları… Tahvil faizlerinin yükselemeyeceği yönündeki yaygın algıyı yayanlar, devletler ve piyasa oyuncuları…

Ancak, büyük oyuncular şimdiden sert dalgalanmalara yönelik senaryoları masaya yatırıyor. JPMorgan gibi yatırım bankaları hem daha yüksek hem de daha düşük faiz senaryolarına hazırlanıyor.

ABD’de 30 yıllık tahvil faizlerinin 2007 yılından bu yana en yüksek seviyeye ulaşması ve iki yıllık tahvil getirilerinin Şubat 2025 sonrası zirvesini görmesi, savaşın enflasyonist baskılarıyla birlikte tahvil piyasalarında bir ‘kusursuz fırtına’ uyarısı oysaki!

Tahvil piyasalarında bir fırtına demek, zaten kırılgan olan küresel ekonominin dibe vurması anlamına gelecek ve bu olasılık hiç de uzak değil!

FED İÇİN MECBURÎ SEÇENEK POLİTİKA FAİZİNİ SABİT TUTMAK

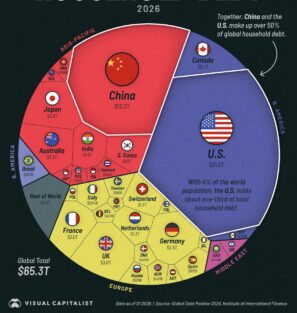

Washington’ın bütçe açığı riskleri malûm. ABD hükûmetinin mevcut borç yükü 30 trilyon dolara ulaştı ve bu borcun ortalama faiz maliyeti yüzde 3.5 seviyesinde…

Ve sağ popülist Trump yönetimi borca doyacak gibi görünmüyor. Hükûmet bu yıl 2 trilyon dolarlık yeni bir borçlanma programı yürütmek zorunda ve mevcut piyasa koşullarında bu borcun daha düşük maliyetle çevrilmesi imkânsız.

Küresel yatırımcıların yüksek enflasyon ve borçlanma iştahı nedeniyle, uzun vadeli tahvilleri taşımaktan korkacağı kırılma anı öyle ya da böyle bir gün gerçek olacak. Sonrası ise bir domino etkisi… Sadece küresel tahvil piyasalarında değil, borsalarda da ardı ardına çöküşlerle karşı karşıya kalma riski artıyor

Çiçeği burnunda başkan Kevin Warsh yönetimindeki Federal Reserve’ün (Fed) enflasyon fırtınasına karşı yeniden faiz artışına gidip gitmeyeceği sorusunun cevabı henüz net değil. Bu koşullarda Fed’in bir faiz indirimine gitmesi, küresel enflasyona doping etkisi yapabilir.

Faiz artırımına gitmesi ise hem hükûmetin hem de piyasa oyuncularının işine gelmez. Büyük olasılıkla Warsh ve ekibi bir süre politika faizini sabit tutmak zorunda kalacak.

Üstelik Fed’in elinde bir yıllık projeksiyon yapılabilecek bir veri seti de yok. Haziran ayında yüzde 4’lük bir enflasyon gelmesi de işten bile değil. Atlantik’in diğer yakasında ise Avrupa Merkez Bankası (AMB) faiz artırımına hazırlanıyor.

BORÇ YİĞİDİN KAMÇISI DEĞİL SİSTEMİN PANDEMİSİDİR!

Sanki küresel finans piyasalarının tek meselesi Batı Asya’daki savaşmış gibi bir algı yayılıyor. Ne 2025 yılında 348 trilyon doları bulan küresel borç stoku, ne alarm veren tahvil getirileri, ne borsalarda ha patladı ha patlayacak balon ne de yüksek enflasyon riski dikkate alınıyor.

Sanki piyasalardaki risklerin tek sebebi Hürmüz Boğazı krizi ve hampetrol fiyatları…

İşte bu puslu ortamda, küresel finans piyasaları, jeopolitik risklerin belirgin şekilde azalması ve teknoloji devlerinden gelen güçlü performans sinyallerinin etkisiyle haftayı oldukça iyimser bir atmosferde tamamladı. ‘Yapay zekâ balonu’ tartışmaları da şimdilik göz ardı ediliyor!

Dünya genelinde yatırımcı iştahını artıran bu gelişmeler, hisse senedi piyasalarında tarihî zirvelerin görülmesine neden olurken, enerji piyasalarında ise sert düşüşleri beraberinde getirdi.

Peki ama Uluslararası Enerji Ajansı Başkanı, savaş öncesi varil başına 70 dolarlık hampetrol fiyatlarına en az iki yıl boyunca dönülmesinin mümkün olmadığı uyarısını yaparken, pek çok uzman emtia piyasalarında ciddi yukarı yönlü hareketler beklerken, bu iyimserlik niye?

Fırtına öncesinde piyasaları köpürterek, sonrasında kâr realizasyonu yapıp son bir vur-kaç yapmak isteyenlerin spekülasyonu olmasın?

BUGÜNÜN BERBAT GERÇEKLERİNE YARININ HAYALLERİYLE PANSUMAN

Piyasalardaki bu abartılı iyimserliğin bir diğer sebebi de teknoloji sektöründen gelen hamleler… Teknoloji hisselerine yönelen güçlü alımlar, Asya borsalarını yüzde 2 oranında yükselterek yeni bir rekor eşiğine taşıdı.

Sektörde peş peşe yaşanan gelişmeler yatırımcıların büyüme odaklı varlıklara olan talebini canlı tutmaya yetiyor. Bu hayalleri kışkırtanların ilk sırasında Elon Musk’ın havacılık-uzay şirketi SpaceX yer alıyor.

Şirket, piyasaların merakla beklediği halka arzı öncesinde değerleme hedefinde stratejik bir revizyona gittiğini ve en az 1.8 trilyon dolarlık bir piyasa değerini hedeflediğini ilan etti.

Yapay zekâ ve donanım tarafında ise Dell Technologies Inc.’ten gelen açıklamalar etkili oldu. Satış projeksiyonlarını yukarı yönlü güncelleyen Dell, seans sonrası işlemlerde yüzde 40’a yakın prim yaparak haftanın en dikkat çeken piyasa hareketine imza attı.

Teknoloji hisseleri, muğlak bir geleceği satıyor; bugünü pas geçen yatırımcılar bu hisselere yöneliyor. Malûm, bugün satılacak ya da satın alınmaya değer pek bir şey yoksa, geleceğin hayalini satmak kazançlıdır.

Birkaç kez hisseler tepetaklak olsa da ‘kasa her zaman kazanır’, küçük yatırımcılar saçlarını başlarını yolar. Dot.com, biyoteknoloji hisselerinde yaşanmış olan çöküşlerin, bir gün yapay zekâ için de gerçek olacağını aslında herkes biliyor ama şimdilik bu furyadan ne kadar kazanç elde edeceklerinin hesabını yapıyorlar.

BİST 100 MÜ? O BİR ŞAKA! ENFLASYON MU? ALEVLİ!..

Görünen köy kılavuz istemez. Büyük olasılıkla bu yılın kasım ayından sonra borsalarda yüzde 20’lik bir düzeltme hiç de sürpiz olmayacak. Tahvil piyasalarında devletlerin ortaklaşa müdahale etmesi gereken bir darboğazın yaşanmaması neredeyse imkânsız.

Kripto ve değerli metallerde de sert dalgalı bir seyir izleyeceğiz gibi… Bir süper El Nino’yu her piyasada yaşayacağız! Sistem çökerken, saçımızı taramaya devam!.. Savaş bitse de mi? Savaş bir yerde bitse iki yerde başlayacak! Yani piyasalar coşarken, cehenneme giden yolda taşlar yerine oturuyor!

Peki ya iç piyasalar?.. Hiç ama hiç olumlu bir gelişme beklemeyin; hep daha beterine göre önlem almaya çalışın! Siyasî krizin faturası, zaten ağır yaralı ekonomiyi çok fena vuracak. Üstelik kasım ayında bir erken seçim olacak gibi görünüyor.

Borsa İstanbul, bayram öncesinde mutlak butlan kararıyla çökmüştü ki, Türkiye Varlık Fonu’nun alımlarıyla bir sonraki gün toparlanır gibi oldu. Bu müdahalelerle zoraki bir toparlanma, eğer BİST100 13,000 seviyelerinde tutunabilirse borsa yatırımcısı şükretsin…

Tahvil faizleri de yukarıya gitti, kolay kolay düşmeyecek. Kredi temerrüt takası (CDS) 250 puanın üzerine çıktı. Kuru baskılamak için rezervlerden 7 milyar dolar eritildi. Belki pazartesi birkaç milyar dolar daha gidecek. Enflasyon alevli seyrine devam edecek.

Bir de seçim sürecine girersek vay halimize!.. Seçim rüşvetleriyle dengeler biraz daha bozulacak demektir. Şu sıralar emekliye jumbo zam hesabı yapıyorlarmış.

En düşük emekli maaşının 36,000 TL’ye çıkarılacağı söylentisi var. Yaparlar mı? Yaparlar; ne de olsa para basmak dediğin biraz kağıt, biraz mürekkep!.. Seçim sonrası bedelini kim öder peki? Tabii ki o zamları alan emekliler ve ücretliler… Maaş bir artarsa, patates üç artar! Diplerden dip aramaya devam ederiz!..