Demek ki neymiş; ‘güvenli limanlar’ her fırtınada sığınak olmuyormuş!

28 Şubat 2026’da başlayan ABD-İsrail saldırılarına, İran İslam Cumhuriyeti’nin karşılık olarak savaşı, Körfez ülkelerine yayma stratejisi ve Hürmüz Boğazı’ndan tanker geçişlerini engellemesiyle, piyasalar sadece dalgalanmakla kalmadı, bildiğimiz genel eğilimler ve korelasyonlar da şaşmaya başladı.

Hele ki buna ABD Donanması’nın boğaz çıkışında abluka uygulaması eklenince, tedarik zincirlerinde ciddi kırılmalar yaşandı. Bu gelişmelerin en önemli dolaylı sonuçlarından biri, ham petrol fiyatlarıyla, başta altın olmak üzere, değerli metaller arasında negatif bir korelasyonun belirginleşmesi oldu.

Bu eğilim, başta Federal Reserve (Fed) ve Avrupa Merkez Bankası’nın (European Central Bank-ECB) politika faizi indirimine hazırlanırken, gelişmeler sonrasında faiz artırımını gündeme almasıyla da doğrudan bağlantılı…

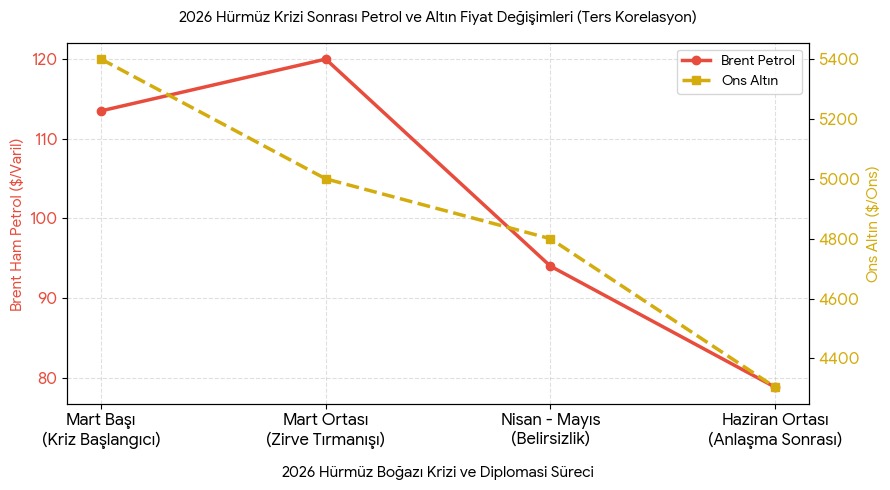

Hürmüz Boğazı’ndaki blokaj ve tanker geçişlerinin durması, küresel petrol arzının yüzde 20’sini riske atarak Brent petrolü kısa sürede 120 dolar bandına taşımıştı.

ASIL SORU: ATEŞKESİN, KALICI BARIŞA DÖNÜŞMESİ MÜMKÜN MÜ?

Küresel ticaret ve küresel ekonomi açısından, savaş o kadar büyük bir sorun değildi ama Hürmüz Boğazı’ndan gemi geçişlerinin durma noktasına gelmesi bir kabustu!

Şimdi ABD ve İran arasında imzalanan ‘İslamabad Mutabakat Anlaşması’ ve Batı Asya’daki genel ateşkes iklimi, piyasalardaki savaş risk primini düşürerek petrol fiyatlarını, son üç ayın en düşük seviyelerine çekmiş görünüyor.

Küresel ham petrol ticaretinin beşte birinin geçtiği Hürmüz Boğazı’ndaki sevkiyat engellerinin kalkması ve tanker trafiğinin normale dönmesi bunun en önemli sebebi.

ABD Merkez Kuvvetler Komutanlığı’nın (CENTCOM) İran limanlarına yönelik deniz ablukasını kaldırdığını duyurması da arz endişelerini önemli ölçüde azalttı. Anlaşmanın resmileşmesiyle birlikte, Brent petrolün varil fiyatı yüzde 3’e yakın değer kaybederek 77-80 dolar bandına kadar geriledi. Bugün itibarıyla Brent petrolün varil fiyatı 80.57 dolar…

SÜREÇ HÂLÂ ÇOK KIRILGAN

Ancak şunu da unutmamak gerek, mutabakat zaptı hâlâ kırılganlığını koruyor. Mesele Binyamin Netanyahu’nun saldırgan politikalarının ve ateşkesin devamını engellemek amacıyla, İsrail’in Lübnan’a yönelik düzenlediği saldırıların son bulmaması en büyük tehdit.

Bu saldırılar sebebiyle, 19 Haziran günü Hürmüz Boğazı yeniden kapanma riskiyle karşı karşıya kaldı. 20 Haziran’da da benzer gelişmeler yaşandı. Eğer ABD’nin baskısıyla İsrail, Hizbullah ile ateşkes anlaşmasına varmış olmasa, şu anda 80 dolar civarında seyreden Brent petrolün yeniden 90 dolarları test etmesi işten bile değildi.

Her şey yolunda giderse, kibu pek mümkün görünmüyor, büyük olasılıkla hampetrol fiyatları kısa vadede 80 dolar seviyelerinde seyredecek. Yani savaş öncesinin oldukça üzerinde… Eğer ki ateşkes kalıcı bir barışa dönüşürse, bu kez başka bir sorun enerji piyasalarını tehdit edecek.

Petrol İhraç Eden Ülkeler Örgütü (OPEC) ve diğer petrol üreticisi ülkelerin üretimi artırmaları sebebiyle, orta vadede petrol fiyatlarında aşağı yönlü kalıcı bir seyir yaşanması da mümkün… Şunu da belirtmekte fayda var, küresel ekonominin işleyişi açısından çok düşük petrol fiyatları olumsuz bir etken!

Düşük petrol fiyatları başta Batı Asya ülkelerinin olmak üzere, Rusya ve diğer petrol üreticisi ülkelerin küresel ticarete katkılarının azalmasına sebep olabiliyor.

‘GÜVENLİ LİMANLAR’DA TERS KORELASYON!

Normal şartlarda jeopolitik krizler altını yükseltirken, bu savaşla birlikte tam tersi bir eğilim ortaya çıktı. Bunun pek çok sebebi var; bunlardan en önemlisi krizde petrol fiyatlarındaki aşırı artışın küresel enflasyon endişelerini tetikliyor olmasıydı. Tedarik zincirlerinde kırılma endişeleriyle küresel ekonomide maliyet enflasyonu riski de artmıştı ve hâlâ bu eğilim sürüyor.

Fed ve AMB başta olmak üzere, merkez bankalarının faizleri daha uzun süre yüksek tutacağı beklentisi ve dolar endeksinin güçlenmesi, ons altını 5,400 dolarlık tarihi zirvelerinden 4,300 dolar seviyelerine geriletti.

Nisan ve mayıs aylarında Hürmüz Boğazı’ndaki tansiyonun hafiflediği ya da ateşkes iyimserliğinin doğduğu kısa aralıklarda petrol fiyatları gerilerken, altın fiyatları kayıplarını telafi edecek yukarı yönlü tepki gelmedi.

Bugün itibarıyla altının onsu 4,155 dolar…

Bu gelişmelere, her değerli metalin aynı tepkiyi vermemesi de dikkat çekici… Hem değerli metal hem de endüstriyel metal kategorilerinde yer alan gümüş ve platin dahil edildiğinde, krizin emtia piyasasındaki dinamikleri çok daha netleşiyor.

Gümüş ve platin, altından farklı olarak yoğun şekilde sanayi ve otomotivde kullanıldığı için Hürmüz Boğazı krizine hem güvenli liman arayışı hem de küresel resesyon korkuları ekseninde çift yönlü tepki veriyorlar.

Merkez bankalarının politika faizini artırma olasılığı sürdükçe, değerli metallerde, özellikle altında kayıpların telafisi o kadar kolay olmayacak. Gümüşte sert iniş ve çıkışlar yaşanacak. Platin ve paladyumda da dalgalamalar sürecek.

ŞU 60 GÜNLÜK SÜREÇ BOYUNCA CÜMLELER ‘EĞER’ İLE BAŞLAYACAK

Petrol fiyatlarının gerilemesi, küresel ölçekte enerji kaynaklı enflasyon riskini düşürüyor. Bu durum, merkez bankalarının para politikasında daha az şahin bir yol izleyeceği beklentisini doğurarak, faiz getirisi olmayan altına yarar. Anlaşmanın ardından küresel risk priminin düşmesiyle birlikte, ABD Doları diğer para birimleri karşısında değer kaybediyor.

Burada yine belirtmek gerekir ki, bu düşüş geçmiş dönemlerdeki kadar hızlı ve belirgin bir seyir izlemeyebilir.

Doların gerilemesi, ons altını doğrudan destekler.

Anlaşma haberiyle birlikte ons altının hızlı bir refleksle yüzde 2’ye yakın yükselerek 4,300 dolar sınırının üzerine çıkması işte bu sebepleydi. Altından daha yüksek bir oynaklığa sahip olan gümüş, uzlaşma haberlerine altından daha sert bir tepki vererek yüzde 4’ün üzerinde değer kazancıyla açılış yaptı.

Ancak bir gün sonra, bu yukarı yönlü harekette bir düzeltme geldi. Bu hareketin sebebi yine mutabakatın kırılganlığıyla ilgili…

Mevcut anlaşma kalıcı bir barıştan ziyade 60 günlük bir müzakere takvimini kapsıyor. Bu süre zarfında İran’ın nükleer programına dair görüşmelerde pürüz çıkması durumunda, petrol fiyatları yeniden yükselebilir ve değerli metallerdeki bu yükseliş dalgası tersine dönebilir.

Kısa vadeli jeopolitik iyimserlik fiyatları dalgalandırsa da; başta ABD olmak üzere, gelişmiş ülkelerin yüksek borçluluk oranları ve bütçe açıkları, değerli metallerin orta ve uzun vadeli kalıcı yükseliş trendini desteklemeye devam eden ana unsur…

ETF’LERDEN ÇIKIŞLAR DURDU YATIRIMCILAR GERİ DÖNÜYOR

Küresel piyasalarda ‘SPDR Gold Shares’ (GLD) gibi fiziki altına dayalı büyük ‘borsa yatırım fonları’ (exchange traded funds-ETF) ile yerel altın fonları, spot altındaki yükselişe paralel olarak yüzde 2 ila yüzde 4 arasında ani primler yaptı.

Gümüşün hem finansal hem endüstriyel kimliği, petroldeki düşüşle birleşince kaldıraç etkisi yarattı. ‘iShares Silver Trust’ (SLV) ve benzeri gümüş ETF’leri yüzde 4 ila yüzde 8 civarında yükselişlerle haftaya öncülük etti.

Savaşın sürdüğü son aylarda, enerji şoku kaynaklı enflasyon endişeleri yüzünden küresel altın ETF’lerinden milyarlarca dolarlık çıkış gerçekleşmişti.

Barış hamlesi, bu nakit çıkış zincirini kırarak fonlara yeniden kurumsal giriş başladı. Savaş döneminde fizikî talebin yoğunlaşmasıyla, ETF pay fiyatlarıyla spot fiyat arasında oluşan dengesizlikler, küresel likiditenin ‘Hürmüz Boğazı yeniden açıldı’ haberiyle rahatlaması sonucu normale dönebilir.

Petrol fiyatlarının gerilemesiyle makro risklerin azalması, ETF piyasalarındaki işlem hacimlerini ciddi oranda artırdı. Yatırımcılar fizikî teslimat zahmetine girmeden, spot piyasadaki bu hızlı dönüşü portföylerine yansıtmak için en likit araç olan ETF’lere yükleniyor.

Ancak her zamandan daha temkinli bir yöneliş bu. Daha sık giriş ve çıkışlarla dalgalı bir seyir izlenmesi çok mümkün…

ENFLASYON RİSKİ VE LİKİDİTE SIKIŞIKLIĞI

Kriz öncesi yüzde 2.8 seviyelerinde öngörülen ABD yıllık manşet enflasyonu, akaryakıt ve enerji şokunun etkisiyle yüzde 3.8’e yükselmiş; OECD gibi uluslararası kuruluşlar risklerin sürmesi durumunda bu oranın yüzde 4.2’ye ulaşabileceği uyarısını yapılmıştı.

Enflasyondaki bu katılık nedeniyle Fed, politika faizini yüzde 3.5-yüzde 3.75 hedef bandında sabit tutma kararı almıştı. Faiz indirilmleri beklentileri ötelenmekle kalmayıp, vadeli işlem piyasalarında faiz artış olasılığı fiyatlanmaya başlanmıştı.

Fed’in şahin duruşu ve güçlü gelen tarım dışı istihdam verisi (172.000 artış), dolar endeksini ve tahvil faizlerini yukarı taşıdı. 10 yıllık ABD tahvil getirileri yüzde 4.4 seviyelerine yerleşti.

Özetle; Hürmüz krizinin yarattığı jeopolitik riskler emtialara normal şartlarda güvenli liman talebi getirebilecekken, Fed’in enflasyonu baskılamak adına faiz indirimlerini rafa kaldırması ve tahvil getirilerini canlı tutması, petrol dışındaki tüm emtia grubunu finansal olarak baskı altında bıraktı.

KISA VADEDE POLİTİKA FAİZİNDE İNDİRİME GİDİLMESİ PEK OLASI DEĞİL

ABD’de açıklanan istihdam verileri piyasalar açısından Fed’in politika faizi belirlelmesinde en önemli göstergelerden biri… ABD Çalışma Bakanlığı’nın verilerine göre, ülkede tarım dışı istihdam mayıs ayında 172 bin kişi artarak piyasa beklentilerinin oldukça üzerinde gerçekleşti.

İşsizlik oranı ise beklentilere paralel olarak yüzde 4.3 seviyesinde sabit kaldı. Tarım dışı istihdama ilişkin önceki aylara ait veriler de yukarı yönlü revize edildi. Mart ayında 185 bin olarak açıklanan istihdam artışı 214 bine, nisan ayında 115 bin olarak açıklanan artış ise 179 bine yükseltildi.

Bu veri ABD ekonomisinin halen güçlü seyrini koruduğunu gösterdi. Bu veri sonrası Fed’in faiz artırımına gideceğine yönelik öngörüler güçlenmişti. Piyasa aktörleri, bu ayki Fed toplantısında faizlerin sabit bırakılmasına neredeyse kesin gözüyle bakıyordu ki, Fed şaşırtmadı.

İşgücü piyasasının gücünü korumasının Fed’in faiz artırımına gideceği beklentilerini yükseltmesiyle ABD’nin 10 yıllık tahvil faizi geçen hafta 8 baz puan artışla yüzde 4.52’ye çıkmıştı.

Şimdi ise mutabak zabtının imzalanmasıyla birlikte, yeni bir evreye girilmiş oldu. Faiz artırımı beklentisi biraz zayıfladı ama aşırı iyimser senaryolarına şimdilik fazla prim vermemek gerek. Kısa vadeli yi senaryo merkez bankalarının faizi sabit tutması olmalı… Hele ki, Hürmüz krizinin kısa ve orta vadeli olumsuz etkileri henüz ölçümlenebilir olmaktan uzakken…

Süleyman Karan